Biên bản bàn giao kế toán trưởng là văn bản ghi nhận việc chuyển giao toàn bộ công việc, hồ sơ và trách nhiệm giữa các bên liên quan.

- Được sử dụng khi thay đổi nhân sự kế toán trưởng hoặc trong các trường hợp cần đảm bảo tính minh bạch, liên tục của hoạt động tài chính.

- Việc bàn giao phải tuân thủ quy định pháp lý, thực hiện đúng quy trình và xác định rõ trách nhiệm để tránh rủi ro.

Quy định pháp lý về bàn giao kế toán trưởng

Biên bản bàn giao kế toán trưởng là văn bản được lập khi có sự thay đổi vị trí kế toán trưởng (nghỉ việc, chuyển công tác, thay đổi bổ nhiệm…) nhằm xác nhận việc chuyển giao toàn bộ sổ sách, chứng từ, tài liệu, tài sản, dữ liệu máy tính và các nghĩa vụ còn lại giữa hai cá nhân liên quan. Văn bản này là cơ sở pháp lý giúp doanh nghiệp phòng tránh rủi ro, tranh chấp và kiểm soát trách nhiệm khi kiểm toán hoặc bị thanh kiểm tra thuế.

Việc bàn giao kế toán trưởng là bước bắt buộc để đảm bảo tính liên tục, minh bạch và tuân thủ các quy định pháp luật trong công tác kế toán doanh nghiệp. Dưới đây là những căn cứ pháp lý, trách nhiệm các bên và nguyên tắc quan trọng cần nắm rõ khi thực hiện bàn giao vị trí này.

Căn cứ pháp lý liên quan

- Luật Kế toán 2015 (Điều 53,54,55): Quy định trách nhiệm, quyền, nghĩa vụ của kế toán trưởng và nguyên tắc tổ chức bộ máy kế toán.

- Thông tư 200/2014/TT-BTC: Hướng dẫn nguyên tắc tổ chức và kiểm soát công tác kế toán, quy định trách nhiệm bàn giao khi thay đổi kế toán trưởng, đặc biệt với doanh nghiệp, đơn vị sự nghiệp công lập.

- Quyết định và hướng dẫn bổ sung của Bộ Tài chính về bàn giao tài sản, trách nhiệm cá nhân trong nội bộ doanh nghiệp.

Trách nhiệm của các bên khi bàn giao

- Kế toán trưởng cũ: Phải hoàn thành các nghĩa vụ về thu thập, kiểm tra, đối chiếu tài liệu, lập danh sách các khoản mục đang xử lý dở dang, cung cấp toàn bộ sổ sách/hồ sơ liên quan và ký xác nhận bàn giao cho người nhận.

- Kế toán trưởng mới/người nhận bàn giao: Kiểm tra, đối chiếu thực tế toàn bộ tài sản, số liệu, chứng từ, số dư tài khoản, báo cáo tài chính… trước khi ký nhận. Có quyền ghi chú rõ các điểm tồn đọng, vướng mắc chưa giải quyết trong biên bản.

- Lãnh đạo, giám đốc doanh nghiệp: Ký duyệt biên bản, xác nhận phạm vi trách nhiệm của các bên, giải quyết các vấn đề còn tồn tại nếu có tranh chấp hoặc kiến nghị sau này.

Những nguyên tắc cần tuân thủ khi bàn giao

- Việc bàn giao phải lập thành văn bản cụ thể theo mẫu chuẩn, không bàn giao “miệng”, không qua loa hình thức.

- Các nội dung bàn giao phải kiểm kê, đối chiếu thực tế, minh bạch và phân định rõ ràng trách nhiệm từng bên.

- Biên bản cần ghi rõ thời điểm bàn giao, phạm vi, hiện trạng từng khoản mục, tài sản, dữ liệu…

- Lưu biên bản bàn giao tại phòng kế toán và phòng hành chính – nhân sự; cần thiết gửi bản scan cho lãnh đạo/doanh nghiệp mẹ hoặc đối tác kiểm toán.

- Việc bàn giao phải có đầy đủ chữ ký của bên bàn giao, bên nhận bàn giao, người kiểm soát (nếu có) và xác nhận của chủ doanh nghiệp hoặc giám đốc.

Quy trình bàn giao công việc kế toán trưởng

Việc bàn giao kế toán trưởng cần diễn ra minh bạch, có kiểm soát và phải được lập thành văn bản cụ thể để tránh rủi ro hoặc tranh chấp về sau. Dưới đây là các bước quan trọng mà doanh nghiệp cần thực hiện khi tiến hành bàn giao công việc của kế toán trưởng:

Chuẩn bị trước khi bàn giao

- Ra quyết định miễn nhiệm, thay đổi hoặc bổ nhiệm mới kế toán trưởng, xác định rõ người bàn giao và người nhận bàn giao.

- Thông báo nội bộ về thời điểm, phạm vi bàn giao cho các phòng ban liên quan (giám đốc, kế toán tổng hợp, bộ phận kho, thủ quỹ…).

- Kiểm tra và chuẩn bị sổ sách, chứng từ, dữ liệu kế toán, công cụ lưu trữ, tài liệu quan trọng liên quan đến công tác kế toán.

Các bước thực hiện bàn giao

- Thống kê tài liệu, tài sản, hồ sơ cần bàn giao

- Sổ kế toán (sổ cái, sổ chi tiết, nhật ký chung…)

- Hóa đơn, chứng từ gốc, hợp đồng kinh tế, văn bản thu chi, các loại báo cáo thuế, báo cáo tài chính

- Thuyết minh báo cáo tài chính, các bảng tổng hợp quyết toán

- Tài sản doanh nghiệp tạm giữ/bàn giao (tiền mặt, tài sản cố định, két sắt, chìa khóa kho, USB token chữ ký số, tài khoản phần mềm kế toán…)

- Dữ liệu máy tính, file mềm kế toán, mật khẩu truy cập phần mềm/hệ thống

- Hai bên cùng kiểm tra, đối chiếu, ký nhận

- Kiểm tra thực tế từng đầu mục bàn giao, ghi rõ hiện trạng: đủ, thiếu hoặc còn tồn đọng, vấn đề chưa xử lý

- Ghi chú vào biên bản bàn giao nếu còn phát sinh vấn đề chưa giải quyết xong

- Lập biên bản bàn giao kế toán trưởng

- Ghi rõ thông tin hai bên, ngày tháng thực hiện, căn cứ pháp lý, liệt kê đầy đủ tài sản/chứng từ/sổ liệu bàn giao, hiện trạng từng mục

- Hai bên ký xác nhận, lãnh đạo/phòng nhân sự/pháp chế công ty kiểm soát, đóng dấu xác nhận

Công việc cụ thể cần bàn giao

- Sổ sách kế toán, số dư các tài khoản, báo cáo tài chính các kỳ, các báo cáo thuế đang làm dở

- Bàn giao các loại hợp đồng kinh tế, giấy tờ pháp lý quan trọng liên quan đến phòng kế toán

- Thông tin về các khoản công nợ, khoản thu – chi tạm ứng, thanh toán nội bộ

- Dữ liệu điện tử (file Excel, phần mềm MISA, nhật ký trên máy tính, pass email/kho lưu trữ)

- Các vấn đề/nhiệm vụ còn tồn động, những lưu ý/chú ý cho kế toán trưởng mới nhằm tránh rủi ro về sau

Lưu ý: Biên bản bàn giao nên được lập thành ít nhất 2 bản có giá trị pháp lý như nhau để mỗi bên lưu giữ, đồng thời gửi phòng hành chính hoặc lưu hồ sơ công ty, đề phòng phát sinh khi kiểm toán hoặc thanh kiểm tra tài chính những năm tiếp theo.

Rủi ro và trách nhiệm pháp lý khi không bàn giao kế toán trưởng đúng quy định

Việc không thực hiện bàn giao công việc kế toán trưởng một cách đầy đủ, minh bạch và đúng quy định có thể dẫn tới nhiều rủi ro, ảnh hưởng trực tiếp đến cả cá nhân, phòng kế toán và doanh nghiệp.

Các vi phạm phổ biến, hậu quả và mức xử phạt

- Không lập biên bản bàn giao, hồ sơ chứng từ không đầy đủ: Dễ gây tranh chấp khi phát hiện sai phạm về số liệu kế toán, thất thoát tài sản, chứng từ bị mất hoặc làm sai lệch báo cáo tài chính.

- Không kiểm tra, xác nhận thực tế khi nhận/bàn giao: Người nhận mới có thể phải chịu trách nhiệm pháp lý với các khoản tồn đọng, vấn đề chưa phát hiện sau này, kể cả khi không trực tiếp gây ra.

- Bàn giao thiếu minh bạch hoặc gian dối: Có dấu hiệu che giấu tài chính, hóa đơn chứng từ giả hoặc “xách tay sổ sách đi” nhằm trốn tránh trách nhiệm bị xem xét trách nhiệm hình sự theo Luật Kế toán, Bộ luật Hình sự.

- Trốn tránh bàn giao đúng hạn hoặc cố ý không ký bàn giao: Có thể bị xử lý kỷ luật, chấm dứt hợp đồng lao động, bị phạt vi phạm quy chế công ty hoặc phạt hành chính (theo Nghị định 41/2018/NĐ-CP, Luật Kế toán).

Cách xử lý khi phát sinh tranh chấp hoặc có khiếu nại

- Doanh nghiệp nên lập biên bản làm việc với bên bàn giao, mời lãnh đạo/pháp chế/phòng nhân sự tham gia làm chứng.

- Lưu giữ đầy đủ bản giấy/scans biên bản bàn giao, danh sách kiểm kê, trạng thái tài sản, báo cáo số liệu tài chính tại thời điểm chuyển giao.

- Khi có tranh chấp hoặc phát hiện sai phạm, chủ động làm việc với cơ quan chức năng, cơ quan thuế, thực hiện đối chiếu trách nhiệm và xem xét điều tra nếu cần thiết.

- Trường hợp bắt buộc, có thể yêu cầu xác nhận của bên kiểm toán độc lập hoặc tổ chức giám sát nội bộ, báo cáo lãnh đạo công ty/thanh tra tài chính.

Cả hai bên (bàn giao và nhận bàn giao) đều phải nâng cao ý thức pháp lý và tuân thủ quy trình đúng chuẩn nhằm bảo vệ quyền lợi, hạn chế tối đa trách nhiệm phát sinh và giảm thiểu rủi ro cho cá nhân, phòng kế toán lẫn doanh nghiệp về lâu dài.

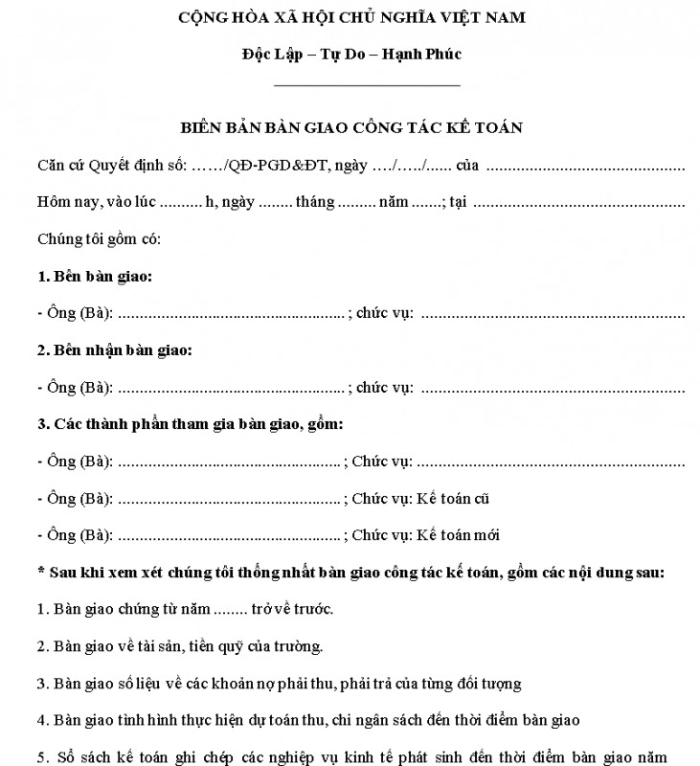

Mẫu biên bản bàn giao công việc kế toán trưởng

Biên bản bàn giao công việc kế toán trưởng là văn bản bắt buộc trong các trường hợp thay đổi nhân sự kế toán trưởng nhằm xác định rõ trách nhiệm, phạm vi và hiện trạng toàn bộ hồ sơ, tài liệu, tài sản… khi chuyển giao giữa người bàn giao (kế toán trưởng cũ hoặc tạm thời nghỉ) và người nhận bàn giao (kế toán trưởng mới, phụ trách kế toán).

Một biên bản bàn giao kế toán trưởng hợp lệ, có giá trị pháp lý cần bao gồm:

- Tiêu đề, quốc hiệu – tiêu ngữ, ngày tháng năm, địa điểm lập biên bản

- Thông tin đầy đủ của người bàn giao và người nhận (họ tên, chức vụ, bộ phận, CMND/CCCD)

- Lý do bàn giao (miễn nhiệm, chuyển công tác, nghỉ phép, thay đổi bổ nhiệm…)

- Danh mục các tài liệu, tài sản, hồ sơ, số dư tài khoản, chứng từ, file dữ liệu, pass phần mềm… được kiểm kê bàn giao chi tiết từng mục

- Nội dung bàn giao cụ thể cho từng đầu mục (ghi rõ “đã kiểm kê, đủ/thiếu, tồn đọng gì”, tình trạng thực tế từng hạng mục)

- Xác nhận/danh sách những vấn đề còn tồn đọng, các mục đang xử lý dở dang

- Cam kết, trách nhiệm pháp lý của hai bên đối với tài liệu/chứng từ đã bàn giao hoặc còn tồn đọng

- Chữ ký người bàn giao, người nhận bàn giao, đại diện lãnh đạo/công ty; đóng dấu xác nhận (nếu có)

Hướng dẫn điền mẫu và lưu ý khi lập biên bản

- Điền đầy đủ, rõ ràng thông tin cá nhân, chức vụ, mã số nhân viên nếu có

- Thống kê đúng thực trạng từng loại chứng từ, tài sản, phần mềm, số liệu tài chính – không bỏ sót hoặc ký nhận chung chung cho tất cả

- Đặc biệt ghi chú các vấn đề tồn đọng, yêu cầu xử lý tiếp theo (nếu có)

- Biên bản phải được lập ít nhất 2 bản (bàn giao mỗi bên lưu 1 bản), lưu thêm bản gốc tại phòng hành chính – nhân sự hoặc lãnh đạo công ty

- Trường hợp bàn giao liên quan cơ quan thuế/kiểm toán, nên gửi bản scan có dấu đỏ nội bộ để chứng minh đủ thủ tục pháp lý khi kiểm tra về sau

Link tải: Mẫu biên bản bàn giao kế toán trưởng (docs)

Câu hỏi thường gặp về biên bản bàn giao kế toán trưởng

- Biên bản bàn giao nào có giá trị pháp lý khi nộp cho thuế hoặc kiểm toán?

Biên bản bàn giao kế toán trưởng có giá trị pháp lý là bản lập đúng mẫu, có đầy đủ chữ ký và thông tin của bên bàn giao, bên nhận và xác nhận của lãnh đạo công ty (kèm đóng dấu nếu là doanh nghiệp). Biên bản cần mô tả rõ danh mục chứng từ, tài sản, dữ liệu bàn giao cụ thể; trường hợp gửi cho cơ quan thuế hoặc kiểm toán ngoài nên sử dụng bản gốc hoặc bản scan có đóng dấu công ty.

- Khi bàn giao công việc kế toán trưởng cần kiểm tra kỹ những đầu mục nào?

Cần đối chiếu đầy đủ: sổ sách kế toán các loại (sổ cái, sổ chi tiết), hóa đơn, chứng từ, báo cáo tài chính các kỳ, dữ liệu phần mềm (Excel, MISA…), tài khoản truy cập, mật khẩu, tài sản tại phòng kế toán (tiền mặt, thiết bị, USB token chữ ký số…), các khoản công nợ, tồn kho, hợp đồng kinh tế và các vấn đề đang xử lý dở dang hoặc tranh chấp.

- Nếu người nhận bàn giao không ký nhận thì xử lý thế nào?

Trong trường hợp người nhận không ký nhận (do không đồng ý với hiện trạng, có tồn đọng chưa rõ ràng…), doanh nghiệp nên mời đại diện lãnh đạo/phòng nhân sự/pháp chế chứng kiến, lập biên bản ghi nhận. Cần lưu giữ biên bản làm việc, đưa ra hướng giải quyết rõ ràng, báo cáo cho lãnh đạo kịp thời để không làm gián đoạn hoạt động phòng kế toán.

- Có phải bàn giao luôn tài sản, két/văn phòng/máy tính số liệu không?

Có. Toàn bộ tài sản, thiết bị, két sách, máy tính, ổ cứng, bản quyền phần mềm gắn với công tác kế toán trưởng đều phải kiểm kê, ghi rõ trong biên bản bàn giao để tránh tranh cãi trách nhiệm sau này.

- Mẫu biên bản bàn giao kế toán trưởng có thể sử dụng cho các bộ phận khác không?

Có thể điều chỉnh mẫu biên bản này dùng cho việc bàn giao các vị trí liên quan như phụ trách kế toán, nhân viên kế toán, thủ quỹ… Tuy nhiên, cần sửa lại tên chức danh, phạm vi công việc và danh mục bàn giao phù hợp với từng vị trí cụ thể để đảm bảo chặt chẽ về pháp lý.

- Hướng dẫn sao lưu – lưu trữ biên bản bàn giao đúng luật?

Mỗi bên (bàn giao và nhận bàn giao) nên giữ 1 bản chính, đồng thời lưu một bản tại phòng hành chính – nhân sự. Biên bản nên scan hoặc chụp lưu bản mềm vào dữ liệu doanh nghiệp; đối với các doanh nghiệp lớn/thường bị thanh tra, cần lưu trữ theo quy trình hồ sơ pháp lý nội bộ ít nhất 5 năm kể từ ngày bàn giao.

Việc lập biên bản bàn giao công việc kế toán trưởng theo đúng quy định không chỉ bảo vệ quyền lợi, trách nhiệm cho cả cá nhân và doanh nghiệp mà còn giúp phòng tránh rủi ro pháp lý, tranh chấp và các hệ lụy về tài chính trong tương lai. Hãy luôn sử dụng mẫu biên bản chuẩn, điền đầy đủ thông tin, kiểm kê chính xác từng hạng mục và lưu trữ hồ sơ cẩn thận để đảm bảo an toàn pháp lý và minh bạch cho tổ chức. Nếu có vướng mắc, đừng ngần ngại tham khảo tư vấn chuyên môn để việc bàn giao diễn ra suôn sẻ, hợp pháp và thuận lợi nhất cho các bên liên quan.